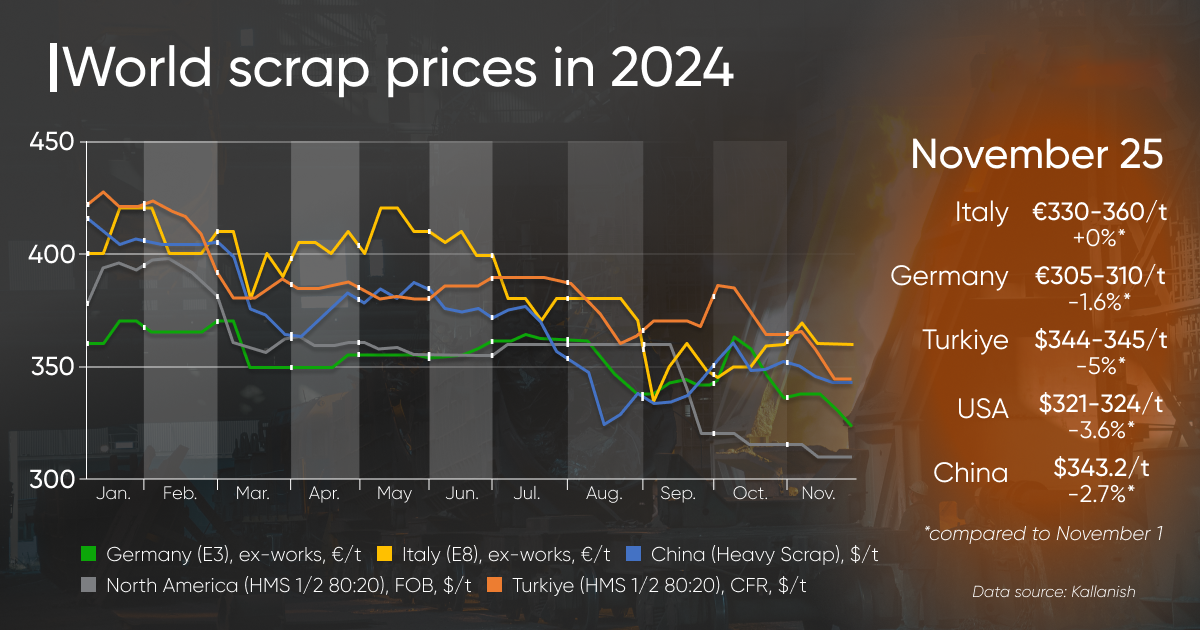

글로벌 고철 시장은 2024년 11월 1일부터 25일까지 기간 동안 대부분의 주요 지역에서 가격 하락 추세를 겪었습니다. 터키에서는 고철 공급량이 2년 만에 최저 수준으로 떨어졌고, 미국 가격은 3.6% 하락했습니다. 유럽 시장은 전반적인 침체와 함께 엇갈린 추세를 보였습니다. 중국에서는 고철가격이 2.7% 하락했다. 2025년 1월에는 부분적인 회복이 예상된다.

터키의 스크랩 시장이 크게 하락할 위기에 처해 있습니다.

2024년 11월은 터키의 고철 가격이 하락하는 기간이었습니다. hms 1&2 80:20 재료 가격은 5% 하락해 톤당 344~345달러(cfr)에 달했는데, 이는 2년 만에 최저 수준입니다. 이는 공급 과잉과 철강 수요 약세로 인해 10월(-1.4%)부터 시작된 하락세를 이어갔다.

11월 초 시장은 특히 eu와 영국의 스크랩 공급 과잉으로 인해 약세를 유지했으며 이는 터키 철강 공장의 요구를 충족시켰습니다. 공급업체들은 운임 상승과 중국 경기 부양에 대한 기대로 인해 가격 인상을 시도했지만 터키 공장들은 가격 인상에 저항했습니다. 거래는 톤당 $355~360(cfr)으로 체결되었지만 첫 주가 끝날 무렵 제안은 톤당 $350~355(cfr)로 떨어지기 시작했습니다.

중국의 경제적 인센티브를 둘러싼 기대는 시장 심리를 형성하는 데 중요한 역할을 했습니다. 그러나 11월 8일에 발표된 제한적인 경기부양책 이후 공급업체들의 낙관론은 사라졌습니다. 터키 철근 가격은 계속해서 하락하여 11월 중순까지 톤당 $610~625에서 톤당 $595~615(공장 출고)로 떨어졌습니다.

11월 하반기부터 가격 하락 속도가 빨라졌다. eu의 hms 1&2 80:20 거래는 톤당 $344~345(cfr)로 체결되었으며 루마니아 고철 가격은 톤당 $325(cfr)로 체결되었습니다. 11월 20일까지 영국산 고철 가격은 2022년 이후 최저 수준인 톤당 340달러(cfr)로 떨어졌습니다.

이러한 하락에는 여러 요인이 영향을 미쳤습니다.

상당한 감소에도 불구하고 시장 참가자들은 유럽 수요가 회복될 것으로 예상되는 1월에 회복될 것으로 예상하고 있습니다. 그러나 제철소는 이미 12월 최소 수요를 충족했고 철강 수요 약세로 인해 고철 가격의 단기적인 상승이 제한되는 등 시장은 2024년 말까지 계속 압박을 받을 것으로 예상됩니다.

유럽 스크랩 시장의 혼합된 추세

11월 유럽 고철 시장은 엇갈린 결과를 보였다. 수요 부진과 수출 제한으로 인한 가을 경기 침체 이후, 완제품 수요 부진으로 어려움이 지속되었지만 상황은 점차 안정되었습니다.

이탈리아에서는 11월 초 e8 등급의 고철 가격이 톤당 €10~15 상승하여 톤당 €325~370(공장 공장도)에 도달했습니다. 월 중순까지 가격은 톤당 330~360유로로 안정되었으며, 최저 가격은 11월 1일에 비해 10유로 올랐습니다. 이러한 증가는 10월 가격 하락 이후 현지 제철소의 수요 회복에 힘입은 것이며, 이탈리아는 유럽에서 가장 저렴한 고철 시장 중 하나입니다. 그러나 12월 이탈리아 공장의 생산 중단 계획과 일부 기업이 최대 4주간의 가동 중단을 발표하면서 수요와 가격 안정성이 저하될 수 있어 전망은 여전히 취약합니다.

독일에서는 터키 공장이 구매를 줄임에 따라 국내 수요가 낮고 수출이 제한되어 e3의 고철 가격이 톤당 5~10유로 하락하여 톤당 305~310유로로 떨어졌습니다. 독일의 경기침체로 인해 고철 수요가 더욱 억제되었습니다.

오스트리아에서도 비슷한 안정성이 나타났는데, 가격은 톤당 300~305유로로 안정적으로 유지되었으며 대부분의 시장 참가자들은 이러한 추세가 연말까지 지속될 것으로 예상했습니다.

프랑스, 벨기에, 룩셈부르크에서는 터키 수요 약세로 인한 하락 예상에도 불구하고 고철 가격이 상대적으로 안정세를 유지했습니다. 예를 들어, e40 등급은 톤당 €335~340에 판매되었고, e8 등급은 톤당 €320~335에 판매되었습니다. 대부분의 유럽 제철소는 11월 가격을 동결했으며 이는 시장 안정성을 유지하는 데 도움이 되었습니다.

일부 유럽 국가에서는 단기적으로 긍정적인 가격 변동이 나타났지만 12월 전망은 여전히 불확실합니다. 연휴 전 생산 중단과 활동 감소로 인해 가격 역학이 다시 한 번 바뀔 가능성이 있기 때문입니다.

11월 미국 스크랩 시장은 3.6% 감소

미국에서는 11월 1일부터 25일까지 고철 가격이 3.6% 하락하여 톤당 321~324달러(fob 미국 동부 해안)를 기록했습니다. 이러한 하락세는 수요 약화, 낮은 수출 가격, 철강 가격 하락으로 인해 발생했습니다.

11월 초 시장 참가자들은 가격 안정을 기대했지만 제철소의 계약 주문 감소로 인해 특히 공급 과잉이 우려되는 미국 남동부 지역에서 불확실성이 발생했습니다. 대조적으로, 중서부 지역의 가격은 공장의 낮은 철강 재고로 인해 안정적으로 유지되었습니다.

수출 시장은 철근 수요 감소로 인해 미국에서 대만으로의 hms 1&2 80:20 제안이 톤당 $310~320(cfr)로 떨어지는 등 부정적인 추세를 보였습니다. 한편 미국산 고철의 최대 수입국인 터키는 다른 지역의 보다 저렴한 고철을 선호하면서 계속해서 입찰가를 낮추었습니다.

11월 중순에는 미국 남동부의 가격이 약간 조정되어 가격이 톤당 10달러 하락했습니다. 악천후와 휴가철로 인해 공급이 제한될 수 있다는 예상에도 불구하고, 특히 압연강판 판매 부진으로 인한 수요 약세로 인해 가격이 압박을 받았습니다.

11월 남은 기간의 시장 전망은 여전히 불확실합니다. 일부 참가자들은 악화되는 기상 조건과 겨울 준비로 인해 가격이 어느 정도 상승할 수 있을 것으로 예상하지만 수출 시장 약화와 터키의 수요 감소로 인해 계속해서 추가적인 압력이 가중되고 있습니다.

중국 스크랩 시장 2.7% 감소

중국에서는 11월 1일부터 25일까지 고철(heavy scrap) 가격이 2.7% 하락해 톤당 343.3달러를 기록했다. 국내 철강 가격 하락, 공급 과잉, 전기로(eaf) 제철소 수요 제한 등이 하락세의 주요 원인이다.

철강 가격 상승에 힘입어 10월 급속한 성장세를 보이다가 11월 초 시장 역학이 바뀌었습니다. 공급 증가와 다운스트림 가공업체의 재료 유입으로 인해 가격이 부담되어 잠재적인 회복이 제한되었습니다.

ko

ko 코

코 루

루 예

예 아르

아르 안녕

안녕